|

Данная

курсовая работа выполнена с целью закрепления теоретических и практических

знаний, полученных во время изучения предмета «Организация производства и

управление предприятием».

Задачами

выполнения данной курсовой работы являются приобретение опыта по

самостоятельному сбору и обработке организационно-управленческой и

производственно-экономической информации, грамотная оценка найденной

информации, приобретение навыков по проведению расчетов определенных

показателей на основе собранной информации. Также проведен анализ

организационной структуры управления предприятия, оценка влияния факторов

внутренней среды на функционирование предприятия, оценка технологического

процесса производства конкретного вида продукции перерабатывающего предприятия

и рассмотрены проблемные точки в функционировании предприятия и в производстве

целиком. Задачами также являются:

.

Краткое ознакомление с организацией и эффективностью системы управления

предприятием.

.

Расчет уровня производственного потенциала предприятия.

.

Приобретение навыков по проведению анализа и оценки технологического процесса

производства пшеничного хлеба «Подмосковный».

1.

Теоретический раздел

организационное

производственное управленческая технология

Тема

моей курсовой работы «Экономическая эффективность системы управления

предприятием».

Экономическая

эффективность - экономический показатель, отражающий конечную цель

производства, результат (прибыль или убыток). Социально-экономической

эффективностью обладает та экономическая система, которая в наибольшей степени

обеспечивает удовлетворение многообразных потребностей людей: материальных,

социальных, духовных, гарантирует высокий уровень и качество жизни. Основой

такой эффективности служит оптимальное распределение имеющихся у общества

ресурсов между отраслями, секторами и сферами национальной экономики.

Эффективность

экономической системы зависит от эффективности производства, социальной сферы

(систем образования, здравоохранения, культуры), эффективности государственного

управления. Эффективность каждой из этих сфер определяется отношением

полученных результатов к затратам и измеряется совокупностью количественных

показателей. Для измерения эффективности производства используются показатели

производительности труда, фондоотдачи, рентабельности, окупаемости и др. С их

помощью сопоставляются различные варианты развития производства, решения его

структурных проблем. Измерение эффективности социальной сферы требует

использования особых качественных показателей развития каждой из отраслей этой

сферы.

Экономически

эффективным принято считать такой способ производства, при котором предприятие

не может увеличить выпуск продукции без увеличения расходов на ресурсы и

одновременно не может обеспечить тот же объем выпуска, используя меньшее

количество ресурсов одного типа и не увеличивая при этом затраты на другие

ресурсы.

Эффективность

предприятия характеризуется производством товара или услуги с наименьшими

издержками. Она выражается в его способности производить максимальный объем

продукции приемлемого качества с минимальными затратами и продавать эту

продукцию с наименьшими издержками. Экономическая эффективность предприятия в

отличие от его технической эффективности зависит от того, насколько его

продукция соответствует требованиям рынка, запросам потребителей.

Одной из

важных составляющих эффективности экономической системы является эффективность

капитальных вложений. Она выражается отношением полученного эффекта к

капитальным вложениям, вызвавшим этот эффект. Эффективность капитальных

вложений измеряется набором показателей, в который входит общий эффект

капитальных вложений, норма их доходности, срок окупаемости, сравнительная

эффективность и др. Показатели экономической эффективности капитальных вложений

используются для сопоставления альтернативных инвестиционных проектов и выбора

оптимального проекта. На микроэкономическом уровне это также отношение

произведённого продукта

Опыт

управления производственно-хозяйственной деятельностью предприятий показывает,

что принятие эффективных управленческих решений непосредственно связано с

оптимальным прогнозированием технико-экономических показателей, которое

сводится к предсказанию будущих значений некоторой временной функции,

характеризующей внешние свойства объекта. Так при расчетах плановых показателей

себестоимости, рентабельности, прибыли, с которыми достаточно часто приходится

иметь дело управленческому персоналу предприятий, встает задача прогнозирования

одномерных временных рядов таких параметров, как цен на сырье и готовую

продукцию, а также объема реализуемой продукции. Прогнозирование в данном

случае зачастую осуществляется путем экспертных оценок специалистов предприятий

на основе лишь чисто внешних проявлений процесса, что при последующих расчетах

может привести к существенным, заранее не предсказуемым погрешностям, а,

следовательно, и к неправильной будущей стратегии управления предприятием.

В условиях

рыночной экономики для удовлетворения нужд потребителей и получения большей

прибыли перерабатывающее предприятие АПК должно быть инновационно и

инвестиционно активным, гибко реагировать на изменяющийся спрос, экономично

использовать привлекаемые ресурсы, выпускать высококачественную продукцию с

наименьшими затратами, т.е. иметь по всем аспектам деятельности конкурентное

преимущество. Следовательно, ключевым понятием деятельности перерабатывающего

предприятия АПК в условиях рынка, как и любой коммерческой организации,

является конкурентоспособность.

Классификации

экономических ресурсов в теории управления универсальны и зависят от

методических подходов, обобщение которых позволяет выделить следующие виды:

• трудовые

ресурсы (затраты живого труда, выраженные через отработанное время и фонд

заработной платы);

•

материальные ресурсы (затраты сырья, материалов, топлива, энергии и т.п.);

•

производственные фонды (основные производственные фонды, оборотные фонды, фонды

обращения);

• инвестиции

(капитальные затраты на расширенное воспроизводство основных фондов и прирост

оборотных фондов);

• природные

ресурсы (земля, леса, вода и т.п.);

•

информационные ресурсы (знания, результаты научных исследований, патентные

разработки и т.н.);

• время, как

экономическая категория (рабочий фонд времени, сроки реализации инвестиционных

проектов и инноваций).

Согласно

теории производственного менеджмента, в совокупности экономических ресурсов,

можно выделить группу производственных ресурсов, представляющую собой,

содержательную часть управления производством в качестве объектов управления:

предметы труда (материальные ресурсы), средства труда (основные

производственные фонды) и труд (трудовые ресурсы).

В общем виде

управление производством является социально -экономическим и организационно -

техническим процессом обеспечения эффективного и рационального коллективного

труда людей, находящихся в определенных производственных отношениях и создающих

продукты и услуги, необходимые для существования и развития общества. При этом

организационно - техническое обеспечение эффективного труда зависит от типа

продукции или услуг, а социально - экономическое обеспечение - от типа

социально - экономических отношений, в которых осуществляется производство.

Производственная деятельность определяет суть процесса функционирования каждого

перерабатывающего предприятия АПК на основе рационального сочетания во времени

и пространстве средств, предметов и самого труда (производственных ресурсов),

обеспечивающего при экономически обоснованном ведении производственного

процесса его эффективность. Таким образом, производство, как объект управления,

является динамично развивающейся системой, состоящей из указанных

взаимосвязанных и взаимозависимых элементов, требующих целенаправленного и

четкого взаимодействия с внутренней и внешней средой перерабатывающего

предприятия АПК. Данное взаимодействие достигается в рамках управления

производственной деятельностью перерабатывающего предприятия посредством

сочетания производственного и информационного процессов. Первый из них

представляет собой производственный труд, обеспечивающий технологическую

переработку входящих ресурсов в готовую продукцию. Результатом информационного

процесса является выработка управленческих решений, обеспечивающих четкую

организацию и согласованность в работе между линейными производственными

подразделениями предприятия, нормативную регламентацию их действий для

выполнения плановой производственной программы. Эти решения, являясь сущностью

управления производством, воздействуют на организованные производственные

коллективы людей (цеха, участки и т.д.) для достижения поставленных целей.

Кроме того, управление целенаправленно воздействует не только на

производственные коллективы, но и на производственные процессы, которые могут

быть представлены в различных формах и осуществляться различными методами,

соединяя их в единый целенаправленный поток с охватом всех уровней производства

и используемых ресурсов.

Управление

производством перерабатывающего предприятия АПК осуществляется на основе

реализации ряда функций таких, как:

§ планирование

(установка целей и задач производственной программы),

§ организация

(определение структуры, состава, взаимосвязей и взаимодействия элементов

производственного процесса),

§ координация

(обеспечение согласованных действий подразделений в рамках процесса

производства);

§ мотивация

труда (реализация побудительных мотивов к эффективному труду);

§ контроль

(выявление, обобщение и анализ результатов производственной деятельности);

§ регулирование

(предотвращение или устранение негативных отклонений в рамках производства).

Эффективность

реализации перечисленных функций определяется эффективностью производства -

важнейшей качественной характеристикой осуществления производственной

деятельности перерабатывающего предприятия. Под эффективностью производства

понимается степень использования производственного потенциала, которая

определяется соотношением результатов и затрат общественного производства. Чем

выше результат деятельности при тех же затратах ресурсов, чем быстрее он растет

в расчете на единицу полезного эффекта, тем выше эффективность производства.

Иначе говоря, эффективность производства можно характеризовать как качественный

показатель деятельности производства по распределению и переработке

производственных ресурсов с целью создания продукции.

Важное

значение в системе управления производством занимает проблема объективной

оценки экономичности производственной деятельности перерабатывающего

предприятия.

Несомненно,

эффективность производства определяется по конечным результатам деятельности

предприятия или его структурных производственных подразделений, но она также

должна отражать уровень организационно - управленческой деятельности. Повышение

эффективности производства достигается целым рядом мероприятий:

§ развитием

технологической базы производства; * • инновациями в производстве;

§ повышением

эффективности затрат производственных ресурсов на выпуск продукции;

§ совершенствованием

организационно - производственной системы и т.д.

Эффективность

рассматривается как многомерное явление:

.

Интегральные показатели эффективности производства (темпы роста выпуска

товарной продукции, рентабельность и ее динамика, затраты на 1 руб. товарной

продукции и их динамика и т.п.).

2.

Показатели эффективности использования трудовых ресурсов (производительность

труда и ее динамика, доля прироста объема товарной продукции в результате роста

производительности труда, относительная экономия живого труда и т.п.).

3.

Показатели эффективности использования основных производственных фондов

(фондоотдача и ее динамика, доля прироста объема товарной продукции в

результате роста фондоотдачи относительная экономь основных производственных

фондов и т.п.).

.

Показатели эффективности использования материальных ресурсов (материалоотдача и

ее динамика, доля прироста товарной продукции в результате роста

материалоотдачи, относительная экономия материальных затрат и т.п.).

Приведенные

выше показатели имеют ограниченный характер использования: все они не дают

полного и всестороннего представления об эффективности производства, поскольку

характеризуют использование лишь отдельных видов производственных ресурсов

относительно выпуска продукции, достигнутого, однако, за счет общего ресурсного

потребления, без учета динамики их структуры в себестоимости, что усредняют

оценку.

В

общем виде эффективность управленческой деятельности (Э) выражают следующей

формулой:

,

(1) ,

(1)

где

Р - результат деятельности (стоимость произведенной и проданной продукции);

-

затраты на производство и продажу продукции.

Если

Э>1, то управление производством осуществляется эффективно и предприятие

является прибыльным.

Если

Э=1, то производство является безубыточным.

Если

Э<1, то производство убыточно, т.е. управление производством неэффективно.

На

уровне отдельных предприятий в различных отраслях экономики используются

разнообразные группы показателей экономической эффективности. Однако на каждом

предприятии оценивается экономическая эффективность использования материальных

ресурсов, основных производственных фондов и оборотных средств, капитальных

вложений, деятельности персонала, а так же рассчитывается обобщающий

показатель, характеризующий экономическую эффективность предприятия в целом.

Показатель

эффективности использования материальных ресурсов (Эм) характеризует

материалоемкость продукции:

,

(2) ,

(2)

где:

МЗ - материальные затраты; ВП - выручка от продаж.

Показатель

эффективности использования основных производственных фондов (Эф)

определяется обычно показателем их фондоотдачи.

,

(3) ,

(3)

где:

ОФ - стоимость основных производственных фондов; ВП - выручка от продаж.

К

основным производственным фондам относятся: средства труда (производственные

здания и сооружения, машины, станки, оборудование, транспортные средства и тому

подобные) которые участвуют в производстве.

Показателем

эффективности капитальных вложений (Эк) является срок окупаемости

капитальных вложений.

, (4) , (4)

где: К -

объем капитальных вложений; ∆П - прирост прибыли, вызванный этими

капитальными вложениями за год.

Как

известно, оптимальный срок окупаемости капитальных вложений не должен превышать

двух лет.

Показателем,

характеризующим эффективность деятельности персонала (Эп), является

производительность труда. На уровне предприятия она может быть определена как

отношение.

, (5) , (5)

где: ЧР -

среднегодовая численность работников, занятых на предприятии.

Кроме того,

производительность труда определяется выработкой продукции в единицу времени.

Повышение

производительности труда зависит от ряда факторов: технического уровня

производства, квалификации работников, качества и наличия в необходимом

количестве материалов и т.д.

Материалоемкость,

фондоотдача, окупаемость капиталовложений - это показатели характеризующие

экономическую эффективность использования отдельных ресурсов. Между тем, на

каждом предприятии необходимо определить обобщающий показатель, позволяющий

оценить эффективность работы предприятия в целом. В условиях рынка таким

показателем служит рентабельность, как отношение полученной прибыли к

издержкам:

, (6) , (6)

где:

П - расчетная прибыль, т.е. прибыль оставшаяся в распоряжении предприятия; З -

затраты на производство продукции.

Рентабельность

качественно характеризует работу предприятия и отражает сопоставление прибыли

со всеми затратами.

Приведенные

показатели экономической эффективности менеджмента являются статическими.

Достоверность

показателей эффективности возрастает, если при анализе форм эффективности

менеджмента учитывается ее динамический аспект.

В

связи с этим показатели эффективности менеджмента целесообразно рассматривать в

динамике посредством регистрации и сравнения изменений за два или более

периода.

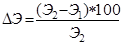

Динамику

экономической эффективности менеджмента характеризует сравнение показателей за

два или более периода, дающее показатель относительного изменения эффективности

менеджмента, выраженный в процентах:

,

(7) ,

(7)

где:

Э1 и Э2 - экономическая эффективность управления

предприятием, соответственно, в базисном и данном годах.

Приведенные

динамические показатели целесообразно рассчитывать также при осуществлении

коренных изменений системы управления организацией, при сравнении различных

вариантов совершенствования системы управления. Оценка реальной взаимосвязи

конкретных показателей эффективности менеджмента и перечисленных характеристик

системы управления позволяет диагностировать систему управления, вскрывать ее

потенциальные возможности, определять пути совершенствования.

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.