|

Рисунок 2. Инструментарий финансовой диагностики.

Рассмотрим содержание каждых из этих составляющих. Непосредственное использование финансовой отчетности является первым , но не основным шагом диагностики. Здесь отметим разницу между понятиями «информация» и «данные». Данные представляют собой набор каких-либо сведений, а информация - это уже систематизированные для целей ее использования данные.

Первый этап систематизации финансовых данных состоит именно в составлении финансовых отчетностей: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о собственном капитале. Как мы уже отметили конечным потребителем результатов диагностики является руководство. А последнему для принятия управленческих решений необходим некоторый более обобщенный анализ, т.е. ему необязательно знать, сколько именно определенный коэффициент в абсолютном выражении составляет, ему необходимо знать лишь интерпретацию той или иной цифры.

Вертикальный и горизонтальный анализы следующая стадия упорядочения финансовой информации. В горизонтальном анализа сопоставляются основные статьи баланса, отчета о прибылях и убытках и отчета в абсолютном выражении, а в вертикальном же данный анализ проводится в относительных выражениях (рассчитываются темпы роста).

Таким образом, срабатывает принцип сравнимости: финансовые показатели являются несопоставимыми в случае, если руководитель не сопоставляет их с какими- то другими данными, имеющими отношение к объекту диагностики. Существуют два вида показателей для сопоставления:

· показатели данного предприятия за предшествующие периоды времени;

· аналогичные показатели других предприятий, принадлежащих той же отрасли.

Рассмотрение вопроса в этих аспектах позволяет сделать выводы о том, как изменилось состояние предприятия по сравнению с предшествующими периодами, а также по сравнению с конкурентами, работающими в аналогичной области.

Здесь хотелось бы упомянуть о нормативах, которые устанавливаются в интервальных значениях. Но и здесь все не однозначно. Так например, рассматривая коэффициенты ликвидности и коэффициент зависимости от привлеченных средств, компания должна сама выбрать свою политику: предпочитает ли она идти на более высокий риск, претендуя на более высокий уровень дохода.

В мировой же практике ориентируются по «средние по отрасли» значения финансовых показателей. Эти значения оцениваются каждый год на основании фактических результатов деятельности реальных предприятий с учетом отраслевой принадлежности и масштаба деятельности. Если же таких данных нет, или они не сопоставимы, то единственным источником сравнения является значение этого показателя предприятия за пришедший период времени. Наблюдая позитивную (т.е. направленную на улучшение) динамику какого-либо показателя предприятия, его менеджмент делает выводы o том, что команда работает успешно. В тo же время, негативная динамика заставляет искать слабые места деятельности.

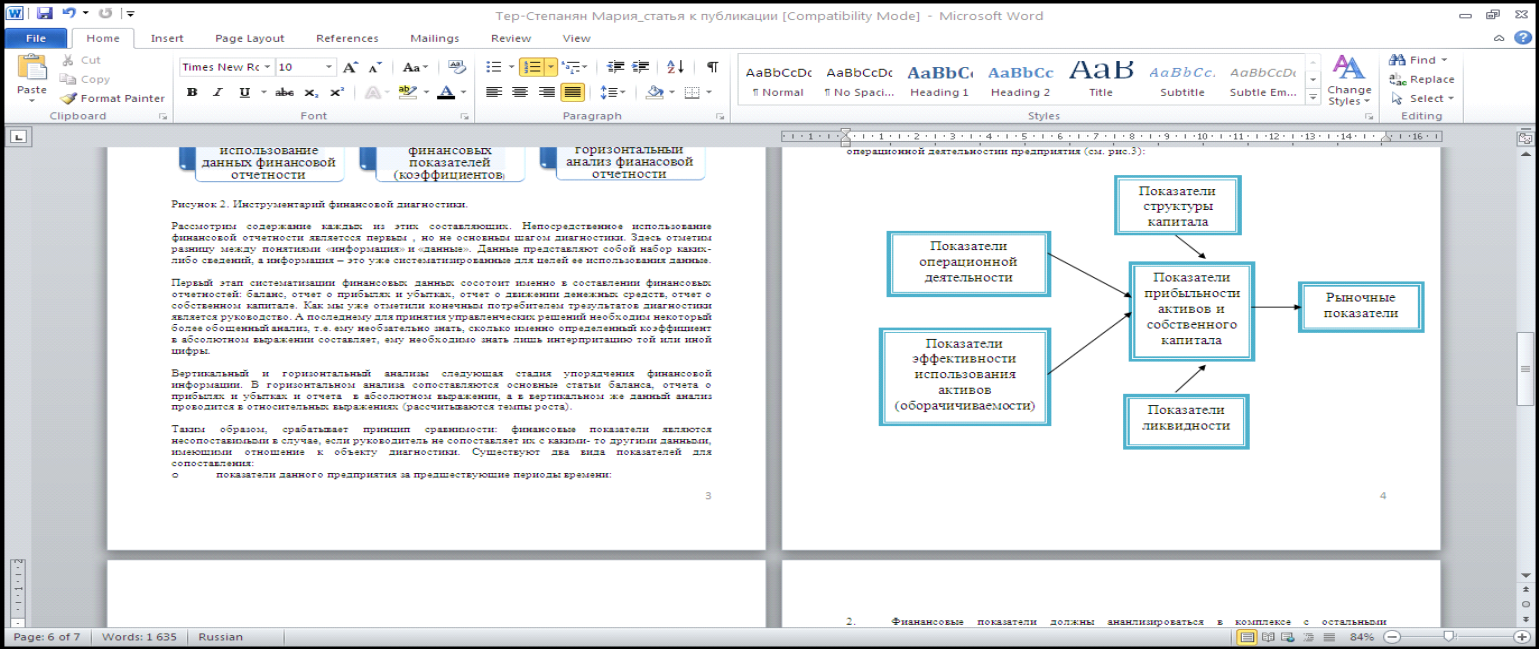

И последний (см. рис.2) инструментарий финансовой диагностики - финансовые коэффициенты. В выборе набора исследуемых коэффициентов компания должна уделять внимание не столь очередности коэффициентов, а именно на то, чтобы не упустить ключевые для анализа данного рода деятельности коэффициенты и дать им правильную интерпретацию. Итак, покажем схематично, что мы понимаем, отмечая специфичность определенной отрасли, а следовательно и операционной деятельности предприятия (см. рис.3):

Рисунок 3. Структура финансовых показателей предприятия.

Суть предлагаемого подхода состоит в том, что основным показателем результативности предприятия признан показатель прибыльности собственного капитала (обычно обозначается ROE). Таким образом, на первое место ставится интерес собственника. Данный показатель обеспечивается, главным образом, двумя факторами: прибыльностью продаж (этот показатель принадлежит к группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). На самом деле, каждый предприниматель понимает, что высокую отдачу от использования вложенных средств можно обеспечить высокой «маржей продаж» и/или высокой оборачиваемостью оборотных средств. Оценка показателей ликвидности является неотъемлемой частью диагностической процедуры. Их назначение состоит в том, чтобы предостеречь менеджмент предприятия от излишнего увеличения оборачиваемости. «Помни об угрозе банкротства», - говорят эти показатели. Наконец, отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Эту часть деятельности компании (она называется финансовой) характеризует группа показателей структуры капитала.

Перейти на страницу: 1 2 3

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.