|

В 2011 г. общая сумма затрат ООО «Моргауши-хлеб» составила 23740 тыс. руб., что на 6012 тыс. руб. или на 33,9 % больше, чем в 2010 г. Темп роста затрат выше темпа роста объема деятельности предприятия, что связано со значительным темпом роста материальных затрат - 44,9%. Положительно можно охарактеризовать снижение условно-постоянных расходов по удельному весу и по уровню к объему деятельности.

Таблица 3

Показатели для расчета критического объема продаж |

Показатели |

Сумма, тыс. руб. | |

Объем деятельности |

28031 | |

Постоянные затраты |

5423 | |

Переменные затраты |

18317 | |

Прибыль от продаж |

5839 |

Индекс цен = (5423 + 18317) / 28031 = 0,847

Критический объем продаж = 28031 * 0,847 = 23742 тыс. руб.

Расчеты позволяют сделать следующие выводы:

В условиях снижения цен и сохранения натурального объема продаж критический объем продаж не зависит от соотношения переменных и постоянных затрат, но зависит от их суммарной величины и доли последней в выручке.

Возможность снижения цены, с сохранением при этом безубыточности продаж, тем больше, чем выше была рентабельность продаж в базисном периоде.

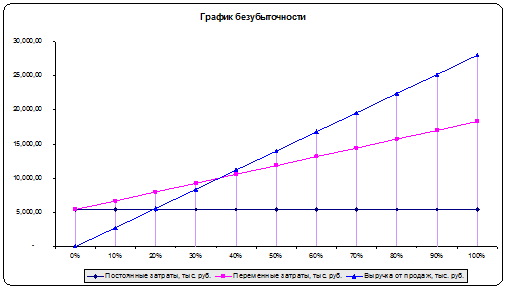

Рассчитаем точку безубыточности и построим ее график

Таблица 4 |

Наименование |

Сумма | |

Постоянные затраты, тыс. руб. |

5423,00 | |

Переменные затраты, тыс. руб. |

18317,00 | |

Выручка от продаж, тыс. руб. |

28031,00 | |

Выпуск (Объем реализации), ед. |

360000 | |

Средние переменные затраты на единицу продукции, тыс. руб. |

0,40 | |

Цена за единицу, руб. |

25 | |

Точка безубыточности в денежном выражении |

15651,65 | |

Точка безубыточности в натуральном выражении |

217,40 |

Рис. 1. График безубыточности

Рис. 2. Организационная схема управления

Перейти на страницу: 1 2 3 4

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.