|

Основные центры ответственности организуют контроль по месту возникновения затрат; функциональные - обеспечивают контроль над затратами, возникшими во многих местах, но под воздействием одного центра ответственности.

Хозрасчетные центры ответственности обычно совпадают с местами возникновения затрат, им присущ контроль в момент возникновения затрат; аналитические не связаны системой внутренних хозрасчетных отношений, они строят системы контроля за отдельными затратами.

Цель учёта по центрам ответственности состоит в обобщении данных о затратах и доходах по каждому центру ответственности с тем, чтобы отклонения от заданного этому центру можно было отнести на конкретное лицо. Система, которая строится на составлении отчетов об исполнении смет, где сравниваются фактические и сметные данные, называется учётом по центрам ответственности.

Организация учёта, планирования и контроля по местам возникновения затрат и центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. Это особенно важно при внутрихозяйственных, хозрасчетных отношениях.

Центр рентабельности - разновидность центров ответственности, в которых доход есть денежное выражение выпущенной продукции; расход - денежное выражение использованных ресурсов, а прибыль - разница между доходом и расходом.

Центр рентабельности - это экономика предприятия в миниатюре. Использование модели управления по центрам рентабельности позволяет на больших предприятиях децентрализовать ответственность за прибыль.

Формирование центров рентабельности не всегда эффективно. Если выпускается однородная продукция (уголь, цемент и т. п.), которая измеряется в натуральных показателях, то нет необходимости измерять объем производства в стоимостных показателях. Достаточно определить собственные затраты каждого подразделения и соотнести их на тонну продукта, выпущенного предприятием. Нецелесообразно формировать центры рентабельности о случаях, когда центры ответственности оказывают услуги другим центрам (например, услуги отдела внутреннего аудита оказываются без указания цены услуг), а также в случаях при установлении трансфертных цен, когда возникают разногласия среди управленцев разных центров и вызывают интерес к краткосрочным результатам, принося вред предприятию в целом при решении долгосрочных перспектив развития.

Исходя из общих условий организации управленческого учёта, формирование центров рентабельности требует наличия полномочий центров по решению вопросов выпуска продукции или соотнесения выпуска продукции и затрат на её производство. Полуфабрикат подразделения может быть использован внутри предприятия или реализован на сторону; применения полуфабрикатного варианта сводного учёта затрат; на производство с хорошо организованным учётом затрат по местам их возникновения и достаточно объективной системой внутренних. хозрасчетных отношений.

Основными предпосылками формирования и организации учёта по центрам затрат, ответственности и рентабельности являются четкое разграничение затрат на зависящие от функций того или иного центра, на постоянные и переменные, на прямые - как наиболее просто контролирующие прибыль отдельного продукта; калькуляция себестоимости с полным распределением затрат на уровне предприятия как метод выявления отношения к себестоимости материального и живого труда; выделение в учёте трех элементов издержек материальных, трудовых и накладных; планирование прибыли и контроль за расходами.

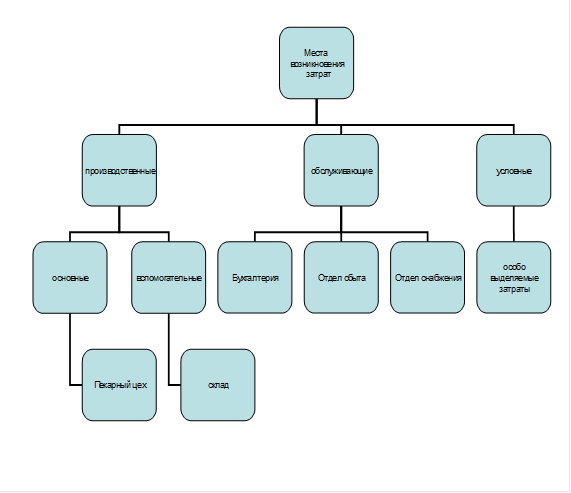

Рис. 4. Проект мест возникновения затрат на ООО «Моргауши-хлеб»

Производственные места возникновения затрат складываются из многих мест потребления ресурсов различного технологического уровня. Основные - изготавливают продукцию, выполняют работы, оказывают услуги на сторону. Вспомогательные - обслуживают внутренние технологические процессы. В основных центрах ответственности затраты учитывают в разрезе объектов учета затрат и калькулирования себестоимости продукции, работ, услуг, в обслуживающих - в поэлементном разрезе издержек

Условные места возникновения затрат заняты изготовлением продукции из отходов.

Перейти на страницу: 1 2 3

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.