|

Проведённый анализ финансового состояния ОАО "МЛЗ" показал, что предприятие находиться в хорошем финансовом положении, и риск банкротства не велик. Однако наблюдаются и ухудшения в работе, о чём свидетельствует анализ таблиц 1 - 13.

Предприятию необходимо стремиться к тому, чтобы снизить степень зависимости от заёмных средств. Для достижения этой цели рекомендуется:

увеличить объём производства имеющейся продукции;

стремиться к дальнейшему снижению затрат в производстве;

стремиться к дальнейшему снижению управленческих расходов.

Для более эффективного использования оборотных активов необходимо ускорение их обращения и превращение в деньги.

Проведённый анализ также показал, что материальные ресурсы на предприятии используются неэффективно, поэтому предприятие должно стремиться к тому, чтобы материальные затраты окупались.

Неэффективное использование трудовых ресурсов обусловленное, прежде всего простоем производства, неэффективными управленческими решениями руководства, низким уровнем мотивации сотрудников, негативно сказывается на результатах деятельности предприятия. Рекомендуется:

повысить заработную плату работникам;

ввести систему контроля за выполнением операций;

ввести систему социально-психологического стимулирования.

Предприятие должно также обратить особое внимание на управление капиталом. Необходимо осуществлять отчисления в резервный фонд, для того, чтобы во время рассчитываться по обязательствам, а также, чтобы сократить долю заёмных средств в структуре пассива баланса.

Причина финансовых затруднений на ЗАО "МЛЗ" состоит именно в нерациональном управлении оборотными средствами, то есть сложившиеся на предприятии подходы в части управления оборотными средствами не являются адекватными изменившимся экономическим условиям.

В понятие "управление оборотными средствами" объединены такие процессы, как материально-техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками.

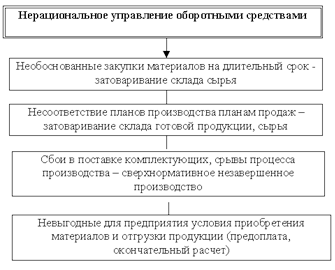

В частности, не вполне рациональная организация материального снабжения - закупки излишних запасов "надолго вперед". Для обоснования создания запасов на долгий срок приводят, как правило, два аргумента. Первый - упрощение работы материального снабжения: снижение нагрузки в части оперативного поиска наиболее дешевых материалов и обеспечения поставок в срок. Второй - возможность приобретения материалов по более низким ценам за счет приобретения больших объемов. В любом случае необходимо помнить, что это обездвиживает, выводит из оборота деньги компании. Закупки на долгий срок вперед обоснованы для материалов, с приобретением или поставкой которых могут наблюдаться проблемы. Принципиально важно определить и придерживаться минимально приемлемого периода закупки материалов (определяется исходя из особенностей производственного процесса, условий доставки и цен на материалы).

Затоваривание склада готовой продукции, большой объем незавершенного производства и запасов может быть показателем того, что производственные планы компании формируются без ориентира на объемы продаж: закупили и произвели продукции больше, чем смогли продать, связав денежные средства в оборотных активах. Приведя планы производства продукции в соответствие объемам реализации, компания сможет избежать закупок излишних запасов и затоваривания склада готовой продукции. Следовательно, разработка планов производства с ориентиром на объемы продаж - способ избежать излишнего связывания средств в оборотных активах и, следовательно, рычаг оптимизации состояния компании. Сбои в поставке комплектующих (например, поставщики или представители предприятия не учли какой-либо элемент процедуры таможенного оформления и груз задержан на таможне) или нарушение хода производственного процесса (несвоевременная переналадка или поломка оборудования) могут привести к тому, что денежные средства будут "излишне долго связаны" в незавершенном производстве это представлено на рисунке 2. Необходимо помнить, что обеспечивая бесперебойные поставки исходного сырья и комплектующих и не позволяя срывов в технологической цепочке, предприятие способствует улучшению финансовых показателей компании.

Рисунок 2 - Нерациональное управление оборотными средствами

Оценка влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала - задача, которая решается при помощи анализа финансового рычага. Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов, которая будет способствовать повышению рентабельности собственного капитала организации.

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.