|

|

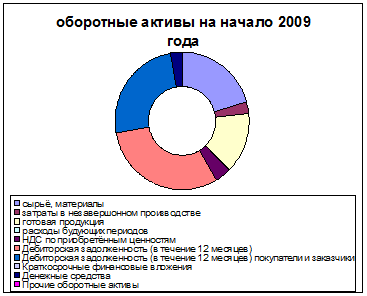

Оборотные активы |

На начало 2009 года |

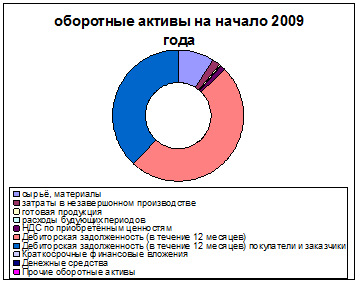

На конец 2009 года | |

Запасы, в т.ч. |

764271 |

574344 | |

-сырьё, материалы |

413236 |

447655 | |

-затраты в незаверш. произв. |

59185 |

95916 | |

-готовая продукция |

286335 |

22663 | |

-расходы буд. периодов |

5515 |

8110 | |

-НДС по приобр. ценностям |

70111 |

56911 | |

-Дебиторская задолженность (в течение 12 месяцев) |

623021 |

2507724 | |

В т.ч. покупатели и заказчики |

501526 |

1911154 | |

Краткосрочные фин. вложения |

263 |

276 | |

Денежные средства |

57512 |

6215 | |

Прочие оборотные активы |

42 |

75 |

Для более наглядного сравнения структуры оборотных активов на начало и на конец года, представим данные в диаграммах:

Рассчитаем коэффициент оборачиваемости оборотных средств:

Коб = выручка /∑об. ср.

Коб 06 = 2278477/3702273 = 0,62

Коб 07 = 4241387/5963834=0,71

Рассчитаем длительность цикла:

Д = 360/Коб

Д06 =580,6 дн. Д07 =507,0 дн.

Таким образом, по сравнению с 2008 годом, в 2009 оборачиваемость оборотных средств возросла и составила 0,71 оборот в год, или 1 оборот в 507 дней, что меньше оборачиваемости в 2008 году на 73,5 дней, то есть прослеживается положительная для предприятия тенденция.

.4 Капитал |

Капитал и резервы |

2008 |

2009 | |

Уставный капитал |

13920 |

13920 | |

Добавочный капитал |

11899 |

11899 | |

Резервный капитал |

2078 |

2078 | |

В т.ч. резервы, образованные в соответствии с законодательством |

2078 |

2078 | |

Нераспределённая прибыль |

1690419 |

2107744 | |

Итого |

1718316 |

2135641 |

Рассмотрим историю источников привлечения капитала в период с 2005 по 2009 годы: |

Наименование показателя |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009г. | |

Стоимость чистых активов эмитента, тыс.руб. |

586 940 |

915 593 |

1 295 721 |

1 722 255 |

2 138 464 | |

Отношение суммы привлеченных средств, к капиталу и резервам, % |

78,24 |

102,26 |

115,66 |

115,47 |

179,3 | |

Отношение суммы краткосрочных обязательств к капиталу и резервам, % |

48,10 |

56,76 |

62,42 |

56,34 |

93,3 | |

Покрытие платежей по обслуживанию долгов, % |

11,43 |

13,51 |

11,17 |

39,08 |

35,0 | |

Уровень просроченной задолженности, % |

2,81 |

1,18 |

0,02 |

0,02 |

0,02 | |

Оборачиваемость дебиторской задолженности, раз |

10,32 |

9,19 |

4,09 |

3,66 |

1,69 | |

Доля дивидендов в прибыли, % |

0,00 |

0,00 |

0,00 |

0,00 |

0,0 | |

Производительность труда, тыс.руб./чел. |

490,03 |

665,45 |

1061,32 |

1417,85 |

2044,7 | |

Амортизация к объему выручки, % |

4,81 |

4,15 |

4,67 |

5,28 |

4,12 |

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.