|

Также можно отметить, что с увеличением товарооборота увеличилась и себестоимость реализованных продуктов. В 2009 году себестоимость проданной продукции составила 75 206 тыс.руб., а в 2011 уже 115 064 тыс.руб. Таким образом, за 3 года себестоимость продукции возросла на 39 858 тыс.руб. или 52,99%. Естественно, чем больше продается товаров, тем больше себестоимость их реализации (кроме случаев увеличения стоимости реализации товара). Здесь необходимо сравнить темпы роста выручки и темпы роста себестоимости. Видно, что темпы роста себестоимости ненамного превышают темпы роста товарооборота. Это говорит о том, что на предприятии стоимость изготовления товаров увеличивается быстрее, чем выручка, полученная от реализации этих товаров. Если данная тенденция будет продолжаться и в следующие годы, это может привести к тому, что себестоимость будет превышать выручку от реализации и итогом коммерческой деятельности ЗАО «Керек» станет убыток.

Однако в 2009-2011 годах предприятие получало доход в размере 9872 тыс.руб., 6999 тыс.руб. и 6598 тыс.руб. соответственно, что говорит об успешности коммерческой деятельности. Поскольку на предприятии не имеется коммерческих и управленческих расходов, прибыль от реализации товаров равна валовому доходу. Снижение прибыли от реализации по сравнению с предыдущим отчетным годом также является негативной тенденцией и приводит к необходимости поиска новых каналов реализации и снижения издержек производства продукции.

Значение чистой прибыли предприятия также показывает тенденцию снижения, при этом в 2010 году величина чистой прибыли составила всего 51,92% от значения данного показателя в 2009 году. Так, если в 2009 году чистая прибыль составила 4139 тыс.руб., то в 2010 году всего 2149 тыс.руб., а в 2011 снизилась до 1970 тыс.руб.

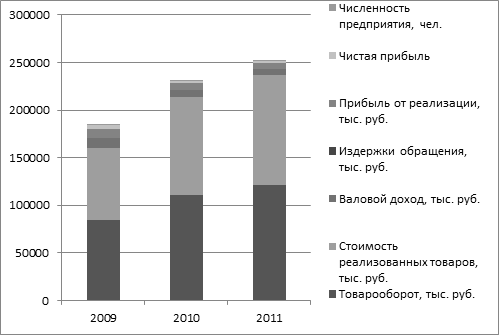

Визуально изменения технико-экономических показателей представлены на рисунке 3.

Рис.3 Динамика технико-экономических показателей ЗАО «Керек» в 2009-2011 гг.

Рентабельность продукции, которая рассчитывается как отношение чистой прибыли к полной себестоимости, составило 5,50%, 2,07% и 1,71% соответственно в 2009 г., 2010 г. и 2011 году говорит о снижении эффективности реализации товара. Рентабельность продаж (отношение операционной прибыли к выручке) составило по годам 11,60%, 6,32% и 5,42%. Столь низкое значение рентабельности продаж говорит о затратности производства.

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.